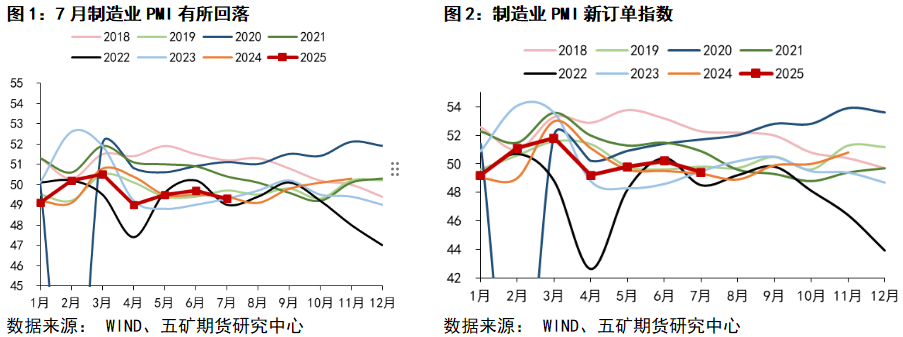

7月官方制造业PMI较前值下降0.4个点至49.3%,彭博预期值为49.7,前值49.7。7月官方非制造业PMI为50.1,彭博一致预期值为50.2,前值为50.5,整体略低于预期。

1

制造业PMI弱于季节性,供需两端均有所回落

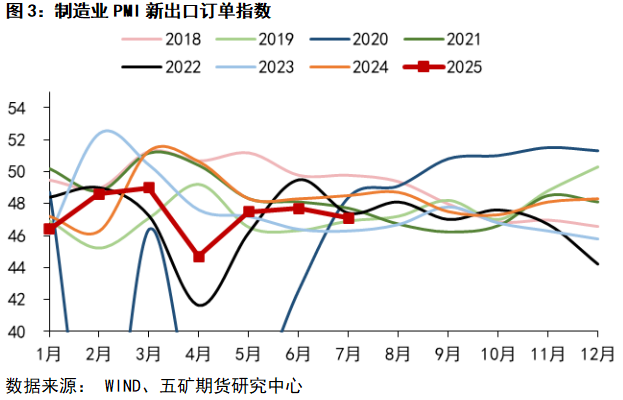

供需两端来看,7月制造业PMI生产指数从51.0%降至50.5%,显示生产活动扩张动能减弱;新订单则重回收缩区间,新订单、新出口订单分别录得49.4%和47.1%,较前值下降0.8、0.6个点。外部环境方面,全球经济复苏放缓、美欧制造业扩张动能走弱,对我国出口订单形成压力。此前抢出口效应有一定透支,出口后续可能边际承压。从国内来看,居民消费短期被前期购物节大促透支,也拖累了需求侧表现。此外,夏季极端天气频发,包括南方洪涝与北方高温等,亦在一定程度上限制了企业生产和物流效率。在高温、台风暴雨等极端天气与自然灾害的影响下,生产指数季节性回落,但仍处于扩张区间。

2

“反内卷”助力价格指数回升,传导作用有待观察

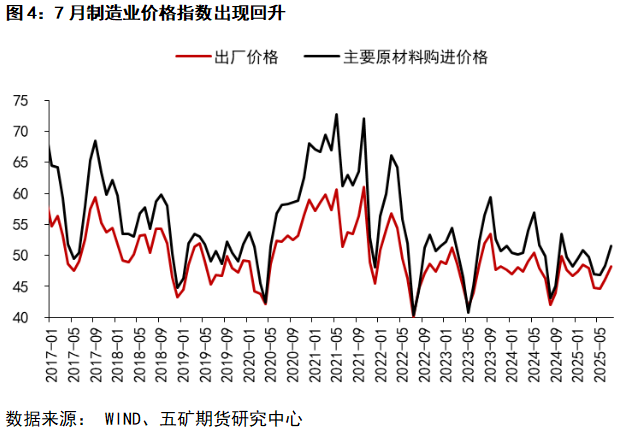

7月制造业价格指数出现同步回升,出厂价格与购进价格指数分别上行至48.3%和51.5%,前者虽仍低于临界线,但已连续两个月改善。此次价格回暖与部分上游大宗商品价格上行密切相关,例如焦煤、焦炭、钢材等商品价格在“反内卷”政策导向下反弹显著。

但值得关注的是,原材料价格上涨速度快于出厂价格,导致企业利润空间继续承压。购进与出厂价格指数之间的剪刀差扩大,表明成本向下游传导依旧受阻,中游企业利润修复进程缓慢。行业层面看,黑色金属等行业价格回升明显,但多数消费品及高技术制造行业仍未实现有效提价。

3

库存和采购指标回落,企业维持谨慎

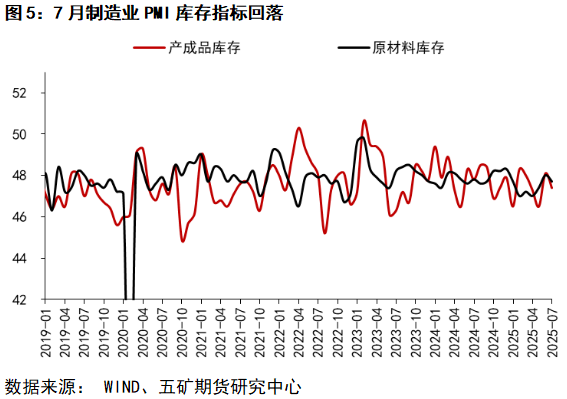

7月库存和采购相关指标普遍下滑,反映企业对于后续需求恢复信心不足。原材料库存指数降至47.7%,产成品库存指数降至47.4%,均位于收缩区间,且环比略有回落。采购量指数也从50.2%降至49.5%,显示企业在订单不足的情况下主动收缩生产活动中的原材料采购,维持低库存运营策略以降低风险敞口。当前企业普遍倾向于短期防御性策略,而非中长期扩张,侧面说明预期尚未显著修复。

4

非制造业景气放缓

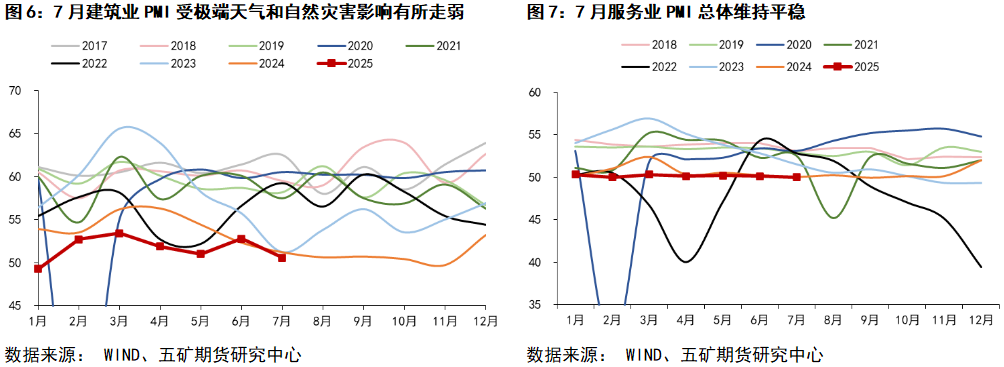

非制造业商务活动指数为50.1%,环比下降0.4个百分点;服务业商务活动指数为50.0%,接近荣枯线,反映出尽管处于暑期旅游旺季,但居民服务、房地产等传统消费行业仍有待提振,而文体娱乐、交通运输等短期受季节拉动的行业虽有所改善,但整体仍有所下滑。

建筑业方面,商务活动指数回落至50.6%,较上月下滑2.2个百分点,弱于季节性平均水平。施工节奏受到暴雨与高温天气干扰,同时政策对房地产新开工的限制亦在拖累建筑业整体表现。从结构来看,房屋建筑景气度下降幅度更大,土木工程相对坚挺,凸显出政府投资仍是当前建筑业景气的支撑力量。

5

后续展望

综上所述,2025年7月PMI数据显示,制造业与非制造业同步放缓,反映当前经济内外部压力仍存,市场信心有待提振。虽然生产端展现出一定韧性,但需求侧不振使得扩张动能受限,价格修复也未能有效传导至利润端。展望后续,此前由于抢出口和抢转口效应提振,上半年贸易顺差创历史新高,经济维持韧性。但往后看,在抢出口有所透支以及外需可能走弱的影响下,出口可能有一定压力。高频数据显示,全国港口的货物吞吐量有所走弱,这表明贸易可能开始放缓。后续政策仍需加力巩固内需恢复趋势,稳定市场预期。

从7月份PMI数据来看,经济虽具一定韧性,但内需复苏不稳、外需回落加剧、企业信心不足等问题交织,整体仍处于弱复苏阶段。7月政治局会议已明确提出 “宏观政策适时加力”“巩固资本市场回稳向好势头”,预计后续财政和货币政策仍将继续协同发力,呵护内需及市场预期。

十大股票配资网站提示:文章来自网络,不代表本站观点。