证券之星消息,2025年10月20日福昕软件(688095)发布公告称公司于2025年10月20日召开业绩说明会。

具体内容如下:

公司于2025年10月20日11:00-12:00以网络文字互动方式在上海证券交易所上证路演中心(网址:http://roadshow.sseinfo.com/)召开了2025年半年度业绩说明会,涉及投资者提问如下:问:公司于上半年在AI领域推出Research Agent功能,这项功能相较于大模型厂商的原生Agent有哪些特色和优势?

答:尊敬的投资者,您好!在I领域,公司持续推动技术定位的升级,致力于从“文档工具厂商”转型为“智能文档处理厂商”。作为专业的文档厂商,相较于大模型,公司的优势在于对文档的理解。目前,尚不存在任何技术通用的大模型,能够做到准确地理解所有的文档。基于此,公司推出了分类IDP的概念,致力于在特定应用场景中,面向企业级客户提供免责意义下的百分之百准确率的智能文档处理解决方案,以改进和升级客户的数字化工作流。感谢您的关注!

问:(1)AI云阅读新业务方面,现阶段,公司订阅ARR市场业绩表现情况?同比环比增长情况?及下一步业务发展规划?渠道拓展计划?(2)基于对公司业务基本盘的良好势头,接下来公司业绩变化趋势,及2025年全年业绩表现?(3)通办信息收购事宜的最近进展情况介绍?

答:尊敬的投资者,您好!

(1)订阅转型方面,2025年上半年公司实现订阅业务RR约4.99亿元,较上年同期增长了53.43%,较上年期末增长了21.22%。上半年,公司实现订阅收入约2.47亿元,同比增长59.82%,占原有业务板块的营收比例已达59.15%后续,公司将延续“订阅”和“渠道”的友好模式,在海外市场持续开拓核心的PDF文档业务,抢占主要竞争对手的市场份额;在国内市场,则践行“一横多纵”的发展战略,除了版式文档业务外,亦通过内生式发展和外延式并购向垂类市场发展。在渠道拓展方面,在稳健北美市场发展的同时,公司将侧重加大对欧洲市场及中东、亚太等新兴市场的投入,提高海外其他区域市场的市场份额。

(2)随着订阅转型不断深化,我们预计今年可初步完成订阅转型,后续公司的营业收入增长将趋于稳定。在全面SaaS转型完成后,公司将通过拓新来促进营收在稳健的基础上实现跃迁式发展。2025年,公司的业绩预计稳定增长在费用方面,公司将继续严格控制,努力实现经营层面净利润的减亏,甚至扭亏为盈。

(3)公司已完成对通办信息的收购工作,并积极开展业务层面的深度整合。感谢您的关注!

问:日前,商务部公告附件首次采用WPS格式引发国产软件板块逆势活跃,相关个股出现集体上涨。这一事件不仅反映了市场对国产软件替代加速的预期,也体现了政策推动自主可控的决心。金山办公股价、福昕软件等在10月13日上涨超10%。(1)国产替代,对公司政务信息等业务的影响介绍?是否可以直接转化成业绩收益?(2)目前公司在美国市场收入占比?是否受到新一轮贸易战影响?以及下一步公司全球市场布局规划?

答:尊敬的投资者,您好!

(1)国产替代有利于拓展公司在国内市场的业务机遇。公司自主知识产权的PDF、OFD编辑器均已实现支持Linux、统信和鸿蒙等国产操作系统,公司拥有PDF+OFD的双版式支持。公司将紧抓国产替代机遇,在政务、金融等多个领域开拓更多市场,努力提升业绩。

(2)2025年上半年,公司在北美市场的营业收入占比约在53%。由于公司涉及出口的业务为版式文档软件产品、技术授权与服务等软件相关业务,不属于关税征收的范围。截至目前,公司在美国的经营尚未受到新一轮贸易战带来的实质性影响。在全球市场布局方面,公司将持续贯彻“订阅”和“渠道”的友好模式,持续开拓海外市场,在稳定开拓北美市场的同时,也会持续加强在欧洲市场以及中东和亚太等新兴市场的渠道建设,提升海外其他区域市场的市场份额。在国内市场,除了版式文档业务拓展外,公司亦将通过内生式发展和外延式并购增加业务体量。感谢您的关注!

问:公司将采取哪些措施来推动订阅收入的持续增长?

答:尊敬的投资者,您好!自公司2022年启动订阅转型以来,持续通过产品云化、官网改造升级、品牌提升和永久授权客户转化等举措推动订阅进程。在激励政策上,重点激励团队拓展新增订阅客户。与此同时,公司也高度重视客户留存,组建专门团队维护续订,将续订率提升视为RR持续增长的关键支柱。2025年上半年,公司已实现订阅业务RR约4.99亿元,较上年同期增长了53.43%,较上年期末增长了21.22%。上半年,公司实现订阅收入约2.47亿元,同比增长59.82%,占原有业务板块的营收比例已达59.15%。感谢您的关注!

问:目前通办信息是否贡献业绩收益?收益情况如何?

答:尊敬的投资者,您好!通办信息自2月并表以来,已贡献收入。由于其业务具有明显的季节性特点,主要收入集中在下半年,因此上半年其所贡献的收入较为有限。感谢您的关注!

问:本人长期持有贵公司股票,注意到贵公司近年来业绩有所改善,公司也进行了员工股权激励,以便于员工能与公司共享成长成果,但公司股票长期低迷,目前还低于发行价,公司是否能考虑一下股东利益,做一些市值维护工作。谢谢!

答:尊敬的投资者,您好!公司股价受宏观经济环境、二级市场流动性、投资者偏好等多种因素的综合影响。一直以来,公司管理层重视二级市场股价并致力于努力做好经营。公司自2022年启动的“订阅优先”和“渠道优先”的双转型战略已取得明显进展,公司的营收增长自2024年起逐渐获得恢复。公司已通过采取现金分红、购注销、加强投资者交流等举措进行股价维护,除此之外公司也在积极考虑和充分论证其他维护二级市场股价的措施。感谢您的关注

福昕软件(688095)主营业务:在全球范围内向各行各业的机构及个人提供PDF电子文档软件产品及服务。

福昕软件2025年中报显示,公司主营收入4.23亿元,同比上升25.2%;归母净利润-487.96万元,同比下降107.81%;扣非净利润-2234.55万元,同比上升64.96%;其中2025年第二季度,公司单季度主营收入2.2亿元,同比上升30.62%;单季度归母净利润95.34万元,同比下降98.7%;单季度扣非净利润-838.41万元,同比上升80.56%;负债率24.06%,投资收益700.63万元,财务费用-782.59万元,毛利率92.0%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为101.74。

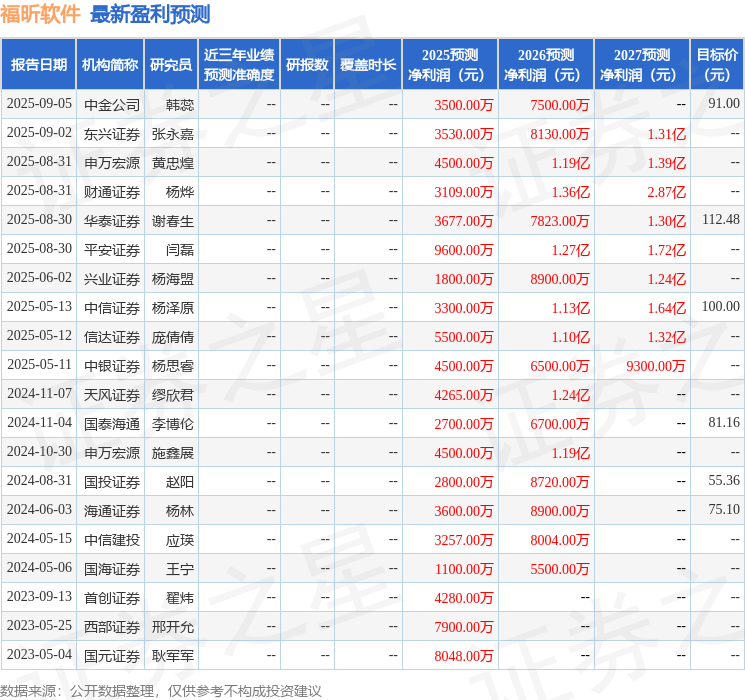

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入922.46万,融资余额增加;融券净流入2.66万,融券余额增加。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

十大股票配资网站提示:文章来自网络,不代表本站观点。